Вообщем за основу брал индикатор Eds, для поиска максимального объёма в баре. Вот как раз мне необходимо избавиться от OnMarketData() и прибегнуть чисто к средствам OnBarUpdate(). Не подскажете как переделать вышеупомянутые конструкции?

Код:

if (e.MarketDataType == MarketDataType.Last)

if (e.MarketDataType == MarketDataType.Ask)

if (e.MarketDataType == MarketDataType.Bid)

e.Volume

Код:

protected override void OnMarketData(MarketDataEventArgs e)

{

// Print some data to the Output window

if (e.MarketDataType == MarketDataType.Last)

{

lastPrice = e.Price;

if ((lastPrice >= askPrice) && (lastPrice > bidPrice))

{

if (volumeRows.ContainsKey(e.Price) == false)

volumeRows.Add(e.Price, new VolumeTradedRow(0, (int) e.Volume));

else

volumeRows[e.Price].Bull += (int) e.Volume;

mostRecentBullPrice = e.Price;

mostRecentBullVolume = volumeRows[e.Price].Bull;

}

else if ((lastPrice <= bidPrice) && (lastPrice < askPrice))

{

if (volumeRows.ContainsKey(e.Price) == false)

volumeRows.Add(e.Price, new VolumeTradedRow((int) e.Volume, 0));

else

volumeRows[e.Price].Bear += (int) e.Volume;

mostRecentBearPrice = e.Price;

mostRecentBearVolume = volumeRows[e.Price].Bear;

}

else // neutrals are too insignificant to waste ram space and processing power, just return

return;

// объем текущей цены

volumeS = volumeRows[e.Price].Bear + volumeRows[e.Price].Bull;

BEAR = volumeRows[e.Price].Bear;

BULLL = volumeRows[e.Price].Bull;

if (volumeRows[e.Price].Bear + volumeRows[e.Price].Bull > largestVolume)

{

largestVolume = volumeRows[e.Price].Bear + volumeRows[e.Price].Bull;

PRICE_VALUE = e.Price;

}

tempMAX_VOL = largestVolume;

DrawTextFixed("MAX_VOLUME_DRAW", "Максимальный объём: " + tempMAX_VOL.ToString() + "\nТекущий бар = " + CurrentBar.ToString() + "\n\n\n\n", TextPosition.BottomLeft);

ChartControl.Refresh();

if (DateTime.Now > lastRefresh.AddMilliseconds(refreshDelay))

{

ChartControl.Refresh();

lastRefresh = DateTime.Now;

}

}

else if (e.MarketDataType == MarketDataType.Ask)

askPrice = e.Price;

else if (e.MarketDataType == MarketDataType.Bid)

bidPrice = e.Price;

HIGH_PRICE = Bars.GetHigh(CurrentBar);

LOW_PRICE = Bars.GetLow(CurrentBar);

}

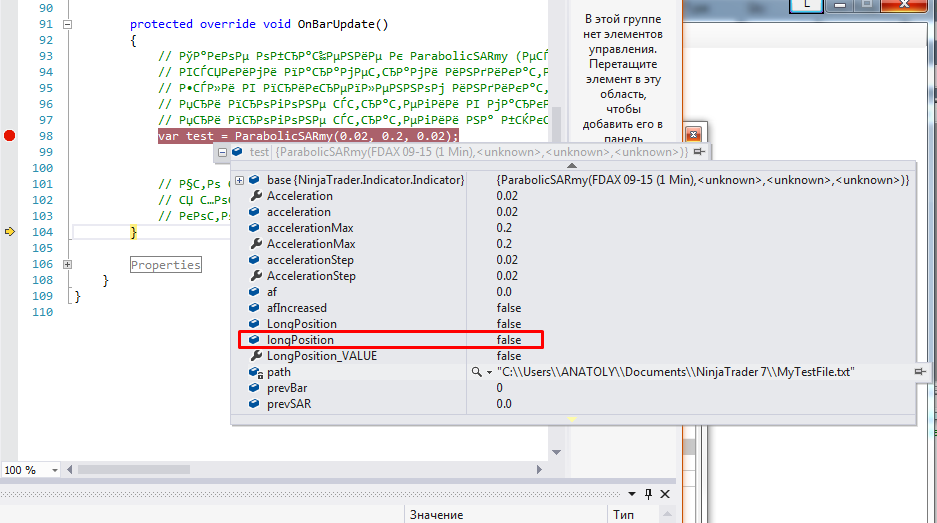

Загвостка была в DataSeries (для моих потребностей) - нашел и применил BoolSeries.Теперь понимаю концепцию передачи параметров из индикатора в стратегию)

Загвостка была в DataSeries (для моих потребностей) - нашел и применил BoolSeries.Теперь понимаю концепцию передачи параметров из индикатора в стратегию)